Stipendio e Lavoro

Da RAL a netto mensile 2026: la guida completa al calcolo (da ral a netto mensile (12, 13 o 14 mensilità))

12 maggio 2026 · 10 min di lettura

''' Capire come si passa questo strumento è fondamentale per gestire le tue finanze. Questa guida ti mostra il processo esatto, sottraendo contributi INPS e IRPEF, e applicando le detrazioni 2026. Calcola subito la tua da ral a netto mensile (12, 13 o 14 mensilità) per una stima immediata.

Riepilogo Conversione RAL - Netto Mensile 2026 (Stima)

| RAL (Retribuzione Annua Lorda) | Contributi INPS (9.19%) | Imponibile Fiscale | IRPEF Netta Stimata 2026 | Stipendio Netto Mensile (13 Mensilità) |

|---|---|---|---|---|

| 25.000 € | 2.297,50 € | 22.702,50 € | 3.655 € | 1.488 € |

| 30.000 € | 2.757,00 € | 27.243,00 € | 5.250 € | 1.711 € |

| 35.000 € | 3.216,50 € | 31.783,50 € | 6.884 € | 1.932 € |

| 45.000 € | 4.135,50 € | 40.864,50 € | 10.450 € | 2.378 € |

| 60.000 € | 5.514,00 € | 54.486,00 € | 16.420 € | 2.968 € |

Cos'è la RAL e cosa la differenzia dal netto?

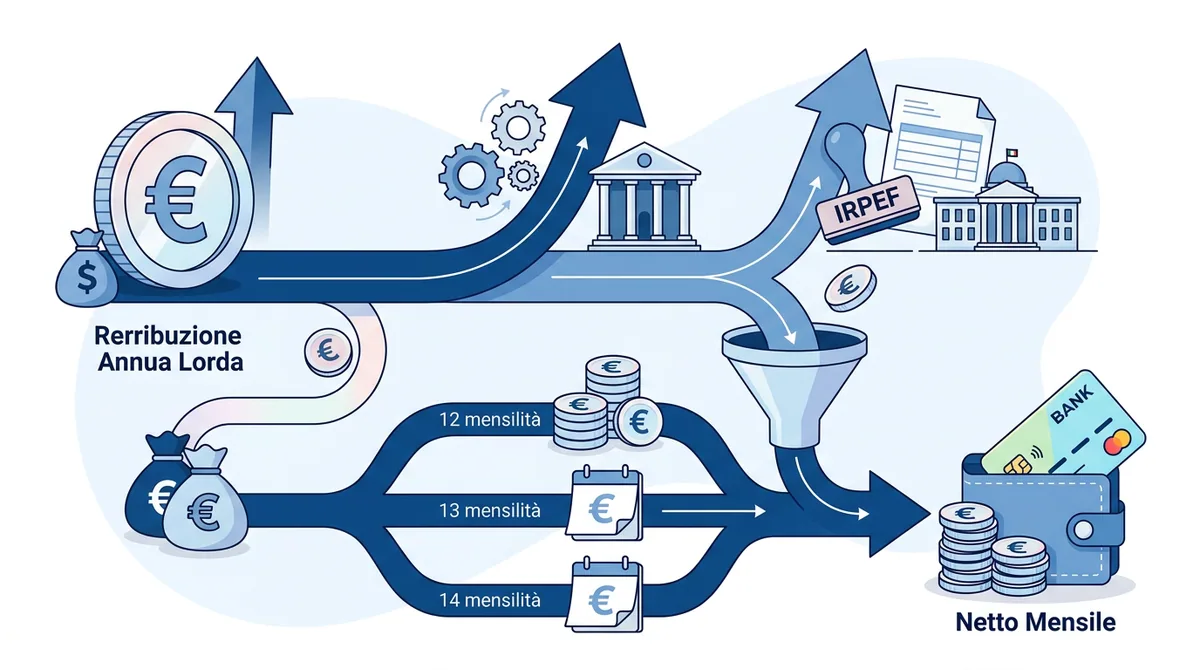

La Retribuzione Annua Lorda (RAL) è l'importo totale che il tuo datore di lavoro ti corrisponde in un anno, prima di qualsiasi tassa o contributo. È la cifra che trovi indicata sul contratto di assunzione e rappresenta il punto di partenza per ogni calcolo. Tuttavia, la RAL non è la somma che vedrai accreditata sul tuo conto corrente. La differenza tra questo importo e quello che effettivamente ricevi, lo stipendio netto, è sostanziale e dipende da una serie di prelievi fiscali e contributivi che sono obbligatori per legge. Comprendere questa distinzione è il primo passo per una gestione consapevole del proprio reddito e per non avere sorprese in busta paga.

Il passaggio dalla RAL al netto è un percorso a tappe. Dal lordo vengono prima sottratti i contributi previdenziali a carico del lavoratore, gestiti principalmente dall'INPS, che servono a finanziare la tua futura pensione. La cifra rimanente è l'imponibile fiscale, ovvero la base su cui si calcola l'imposta sul reddito delle persone fisiche (IRPEF). A questo punto interviene l'Agenzia delle Entrate, che applica le aliquote IRPEF per scaglioni di reddito. Infine, dall'imposta lorda si sottraggono le detrazioni fiscali (per lavoro dipendente, familiari a carico, etc.), ottenendo così l'imposta netta da versare e, di conseguenza, il tuo stipendio netto annuale.

Come si calcola il passaggio da RAL a netto mensile (12, 13 o 14 mensilità)?

Il calcolo per arrivare allo stipendio netto mensile partendo dalla RAL segue una logica matematica precisa, definita dalla normativa fiscale italiana. Sebbene possa sembrare complesso, il procedimento si articola in passaggi ben definiti che chiunque può comprendere. La chiave è sottrarre progressivamente le voci corrette nell'ordine giusto. La prima operazione è determinare l'imponibile previdenziale, che nella maggior parte dei casi coincide con la RAL stessa. Su questa base si calcolano i contributi da versare agli enti di previdenza, che riducono il monte su cui verranno poi calcolate le tasse vere e proprie. Una volta ottenuta la base imponibile fiscale, entri nel mondo dell'IRPEF.

Il cuore del calcolo questo calcolo risiede nell'applicazione delle aliquote IRPEF e delle successive detrazioni. Partendo dall'imponibile fiscale, si calcola l'imposta lorda applicando gli scaglioni di reddito previsti per il 2026. A questo punto, il sistema fiscale italiano prevede delle "sconti" sull'imposta, noti come detrazioni, che dipendono dalla tua condizione di lavoratore dipendente e dalla tua situazione familiare. Se vuoi evitare i calcoli manuali, usa il nostro calcolatore RAL netto per ottenere una stima precisa in pochi secondi. Dopo aver sottratto le detrazioni, trovi l'IRPEF netta e il tuo stipendio netto annuale, che andrà diviso per 12, 13 o 14 a seconda del tuo contratto.

Ecco i passaggi chiave:

- Sottrai i Contributi INPS: Dalla RAL, togli i contributi previdenziali a tuo carico (solitamente il 9,19%). Esempio: 30.000€ RAL - 2.757€ (9,19%) = 27.243€ di imponibile fiscale.

- Calcola l'IRPEF Lorda: Applica le aliquote IRPEF per scaglioni al tuo imponibile fiscale. La Legge di Bilancio 2026 definirà le aliquote esatte.

- Sottrai le Detrazioni: Dall'imposta lorda, sottrai la detrazione per lavoro dipendente e quelle per eventuali familiari a carico, come definito dal TUIR agli art. 12 e 13.

- Considera le Addizionali: Calcola e sottrai le addizionali IRPEF regionali e comunali, che variano in base alla tua residenza.

- Dividi per le Mensilità: Dividi il netto annuale ottenuto per 12, 13 o 14 per trovare il netto mensile.

Quanto incidono tredicesima e quattordicesima sul calcolo?

Molti lavoratori notano con sorpresa che l'importo netto della tredicesima, e della quattordicesima dove prevista, è spesso inferiore a quello di una normale mensilità. Questa non è un'anomalia, ma una diretta conseguenza delle regole di tassazione. Lo stipendio mensile ordinario beneficia delle detrazioni per lavoro dipendente e per familiari a carico, le quali vengono ripartite su 12 mesi per abbassare l'imposta mensile. Le mensilità aggiuntive, invece, sono considerate redditi percepiti in un unico momento e, per questo, sono tassate in modo più "secco", senza il beneficio delle detrazioni mensili (che sono già state interamente sfruttate nelle 12 buste paga principali).

Questo meccanismo, pur garantendo la corretta applicazione delle detrazioni su base annua, crea una differenza visibile negli importi netti. La tredicesima e la quattordicesima subiscono la tassazione IRPEF basata sull'aliquota marginale del tuo reddito complessivo, ma senza gli "sconti" mensili. Per questo motivo, ai fini di un calcolo preciso da RAL a netto mensile (12, 13 o 14 mensilità), è essenziale considerare che il netto totale annuo è corretto, ma la sua distribuzione non è omogenea tra tutte le mensilità percepite. Se vuoi capire ogni dettaglio, analizzare la tua busta paga è fondamentale; consulta la nostra guida completa su come leggere la busta paga per fare chiarezza.

Quando conviene una RAL più alta rispetto a più benefit?

La domanda se sia meglio puntare a un aumento della RAL o a un pacchetto di benefit più ricco è sempre più attuale. Una RAL più elevata significa, ovviamente, un reddito lordo maggiore, ma comporta anche un inevitabile aumento della pressione fiscale. A causa della progressività dell'IRPEF, ogni scatto di reddito può portare a un'aliquota marginale superiore, "mangiando" una fetta consistente dell'aumento. Ad esempio, passare da 28.000€ a 30.000€ di RAL avrà un impatto netto diverso rispetto a passare da 49.000€ a 51.000€, dove la nuova RAL potrebbe cadere in uno scaglione fiscale più oneroso.

È qui che entrano in gioco i benefit e il welfare aziendale. Molti di questi, come i buoni pasto, l'auto aziendale a uso promiscuo, i contributi a fondi sanitari o previdenziali integrativi, godono di un regime fiscale e contributivo agevolato. Spesso non costituiscono reddito imponibile per il dipendente o lo costituiscono solo in parte. Di conseguenza, un benefit dal valore commerciale di 1.000€ può arrivare quasi interamente "in tasca" al lavoratore, mentre un aumento di RAL di 1.000€ si tradurrebbe in un netto decisamente inferiore. Analizzare questo aspetto è cruciale, e puoi approfondirlo leggendo il nostro articolo su come calcolare il valore reale di un aumento di stipendio netto.

Quali sono le nuove detrazioni fiscali 2026?

Il 2026 si preannuncia come un anno di potenziale assestamento per il sistema fiscale, con un focus particolare sulle detrazioni da lavoro dipendente. La tendenza degli ultimi anni, inclusa la discussione attorno alla Legge di Bilancio 2026, è quella di semplificare il sistema e potenziare il reddito netto dei lavoratori, specialmente nelle fasce medie e basse. Ci si attende un riordino delle detrazioni esistenti, con una possibile revisione degli importi e delle soglie di reddito per cui spettano. Questo significa che le detrazioni che conosci oggi potrebbero cambiare, influenzando direttamente il risultato finale del tuo calcolo da RAL a netto mensile (12, 13 o 14 mensilità).

Le principali aree di intervento riguardano la detrazione per lavoro dipendente, che potrebbe essere rimodulata per assorbire l'ex "Bonus Renzi", e quelle per familiari a carico, ora in gran parte confluite nell'Assegno Unico Universale ma non del tutto scomparse per altre tipologie di familiari. Particolare attenzione sarà data anche alle detrazioni "minori", come quelle per spese mediche, istruzione o interessi sul mutuo, che potrebbero essere oggetto di una revisione generale. Per i lavoratori, sarà fondamentale tenersi aggiornati sull'evoluzione del cuneo fiscale 2026 per comprendere appieno l'impatto sulla propria busta paga e pianificare le proprie finanze.

Errori comuni da evitare

Calcolare il netto partendo dalla RAL può portare a stime errate se non si presta attenzione ad alcuni dettagli cruciali. Ecco 5 errori frequenti e le loro conseguenze:

- Confondere la RAL con l'imponibile fiscale. La RAL include i contributi INPS che vanno sottratti. Usare la RAL come base per calcolare l'IRPEF porta a un'imposta sovrastimata e a un netto sottostimato.

- Dimenticare le addizionali regionali e comunali. Ogni regione e comune applica una piccola imposta aggiuntiva. Ignorarle nel calcolo significa ottenere un risultato netto più alto di quello reale, causando sorprese al momento del conguaglio.

- Applicare le detrazioni per figli a carico in modo errato. Con l'introduzione dell'Assegno Unico, le detrazioni per figli a carico sono quasi sparite, rimanendo solo in casi specifici. Applicarle indebitamente porta a un conguaglio a debito a fine anno.

- Credere che il netto della tredicesima sia uguale a quello dello stipendio. La tredicesima ha una tassazione diversa, senza le detrazioni mensili. L'errore porta a un'aspettativa di incasso più alta e a una cattiva pianificazione delle spese natalizie.

- Non considerare il tipo di contratto per il calcolo delle detrazioni. Le detrazioni per lavoro dipendente non sono fisse, ma vanno rapportate ai giorni di lavoro effettivi nell'anno. Un contratto iniziato a metà anno darà diritto a una detrazione ridotta, con un impatto sul netto.

Esempi pratici

Vediamo due casi concreti per il 2026, applicando i passaggi descritti e usando stime plausibili per le aliquote e detrazioni.

Caso 1: Impiegata, 32.000€ RAL, 13 mensilità

Maria, impiegata a Milano senza familiari a carico, ha una RAL di 32.000€ su 13 mensilità.

- Contributi INPS: 32.000€ * 9,19% = 2.940,80 €

- Imponibile Fiscale: 32.000€ - 2.940,80€ = 29.059,20 €

- IRPEF Lorda (stime 2026): (28.000 * 23%) + (1.059,20 * 35%) = 6.440€ + 370,72€ = 6.810,72 €

- Detrazione Lavoro Dipendente: Spettante per il suo reddito, circa 1.900€ (da rapportare e modulare).

- IRPEF Netta (stimata): 6.810,72€ - 1.900€ - Addizionali (circa 500€) = 4.410,72 €

- Netto Annuale: 29.059,20€ - 4.410,72€ = 24.648,48 €

- Netto Mensile (su 13 mensilità): 24.648,48€ / 13 = ~1.896 €

Per un calcolo su misura, verifica i numeri con la nostra calcolatrice.

Caso 2: Quadro, 55.000€ RAL, 14 mensilità, 1 figlio a carico

Luca, quadro a Roma con un figlio a carico (>21 anni), ha una RAL di 55.000€ su 14 mensilità.

- Contributi INPS: 55.000€ * 9,19% = 5.054,50 €

- Imponibile Fiscale: 55.000€ - 5.054,50€ = 49.945,50 €

- IRPEF Lorda (stime 2026): (50.000 * aliquote progressive) ~ 14.120 €

- Detrazioni: Per lavoro dipendente (circa 700€) + figlio a carico (circa 450€).

- IRPEF Netta (stimata): 14.120€ - 700€ - 450€ - Addizionali (circa 1.100€) = 11.870 €

- Netto Annuale: 49.945,50€ - 11.870€ = 38.075,50 €

- Netto Mensile (su 14 mensilità): 38.075,50€ / 14 = ~2.719 €

Il calcolo del netto è dettagliato e puoi approfondirlo nella nostra guida specifica su Calcolo stipendio netto da RAL: la guida definitiva 2026.

Conclusione: Il tuo stipendio netto a portata di click

Siamo partiti dalla Retribuzione Annua Lorda e, passo dopo passo, abbiamo svelato l'arcano di come si arriva allo stipendio netto mensile. Abbiamo visto che il percorso richiede di sottrarre i contributi INPS, calcolare l'IRPEF in base a scaglioni e aliquote che saranno definitivi con la Legge di Bilancio 2026, e infine applicare le preziose detrazioni fiscali. La gestione delle 13 o 14 mensilità aggiunge un ulteriore livello di comprensione, ma ora sai perché il loro importo netto differisce da quello di una paga standard.

Comprendere il passaggio da RAL a netto mensile (12, 13 o 14 mensilità) non è più un privilegio per esperti di finanza. Con le giuste informazioni e gli strumenti adatti, puoi avere pieno controllo e consapevolezza del tuo reddito. Non lasciare che tasse e contributi siano un mistero. Prendi in mano i tuoi numeri e pianifica il tuo futuro con maggiore sicurezza. Per una risposta immediata e personalizzata, stima il tuo importo con il tool di CalcolaOra: è facile, veloce e preciso. '''

Calcolatrici utili in questa guida: Stipendio netto · IRPEF · TFR.

Leggi anche

Domande frequenti

La RAL include anche i buoni pasto o l'auto aziendale?

No, la RAL indica la sola retribuzione monetaria lorda. I buoni pasto e altri benefit come l'auto aziendale rientrano nel "fringe benefit" e hanno una tassazione separata e agevolata, non facendo parte direttamente della RAL.

Il calcolo da RAL a netto cambia per un contratto part-time?

Sì, il calcolo si adatta. La RAL di un part-time è ovviamente più bassa, ma anche le detrazioni per lavoro dipendente vengono riproporzionate in base ai giorni e all'orario di lavoro, influenzando il netto finale.

Cosa sono esattamente le addizionali IRPEF regionali e comunali?

Sono due imposte che si aggiungono all'IRPEF nazionale. Ogni Regione e ogni Comune stabilisce la propria aliquota, che viene applicata al tuo stesso imponibile fiscale. Vengono solitamente trattenute in busta paga l'anno successivo a quello di riferimento.

Posso chiedere al datore di lavoro di pagarmi la tredicesima ogni mese?

Sì, è possibile richiedere che i ratei di tredicesima (e quattordicesima, se prevista) vengano liquidati mensilmente. Questa opzione, se l'azienda acconsente, aumenta il netto mensile ma elimina la gratifica di fine anno.

Il trattamento integrativo (ex Bonus Renzi) è ancora valido nel 2026?

Il trattamento integrativo di 1.200€ annui è ancora previsto per il 2026, ma spetta solo ai redditi fino a 15.000€. Per i redditi tra 15.000€ e 28.000€, spetta solo se la somma di alcune detrazioni supera l'imposta lorda.